「配当利回り6%! 日本株平均の2倍以上だ、これは買いだ!」

……そして数ヶ月後。

決算発表と同時に「減配(配当金を減らすこと)」が発表され、失望売りで株価は暴落。

高い配当金をもらうどころか、大切な元本まで大きく削られてしまった。

正直に白状します。これは、投資を始めたばかりの頃の私が何度も踏んだ「地雷」です。

当時の私は、スマホの証券アプリで「配当利回りランキング」を検索し、上位に出てくる銘柄を、中身も確認せずに買っていました。

しかし、相場の世界には「うまい話には裏がある」という鉄則があります。

実は、異常に利回りが高い銘柄の中には、「身の丈に合わない無理な配当」を出している危険な企業が紛れ込んでいるのです。

それを見抜き、あなたの大切な資産を守るための「温度計」。

それが今回解説する「配当性向」です。

PER、PBR、ROEに続く指標シリーズ第4弾。

今回も教科書的な数式は忘れてください。

「家計簿」や「お小遣い」の感覚で、「買ってはいけない高配当株」と「一生持ちたい鉄壁株」の違いを見極める力を養いましょう。

ステップ1:まずは「EPS」をおさらい。これが「今年の年収」だ

配当性向の話をする前に、ひとつだけ重要な単語を覚えてください。 それが EPS(イー・ピー・エス) です。

日本語では「1株当たり純利益」と言います。 以前の記事でも触れましたが、これは言わば「その株1枚が、この1年間でどれだけ稼いだか」を示す数字です。 家計簿で言えば、お父さん(企業)の「今年の年収(手取り)」にあたります。

なぜこれを見る必要があるのか? それは、配当金が基本的にこの「年収(EPS)」から支払われるべきものだからです。

- EPS(利益) = 今年の年収(フロー)

- 配当金 = 家族に渡す生活費

もちろん、企業は過去に貯めた「貯金(利益剰余金)」を持っているので、今年の年収がゼロでも、貯金を切り崩せば配当を出すことは可能です。 しかし、そんな生活を続けていたらどうなるでしょうか? ……いずれ貯金は底をつき、家計は破綻しますよね。

だからこそ、高配当株を選ぶときは、利回りを見る前にまず「そもそも今年はちゃんと稼げているのか?(EPSはあるか)」を確認する必要があるのです。

ステップ2:配当性向とは? 「年収」の何割を使っているか

EPS(年収)の重要性が分かったところで、主役の登場です。 配当性向とは、「稼いだEPS(年収)のうち、何%を配当金(生活費)として渡しているか」を示すメーターです。

配当性向(%) = 1株当たり配当金 ÷ EPS(1株当たり純利益) × 100

ここでも、「家計簿」でイメージしてみましょう。 ある家庭のお父さん(企業)を想像してみてください。

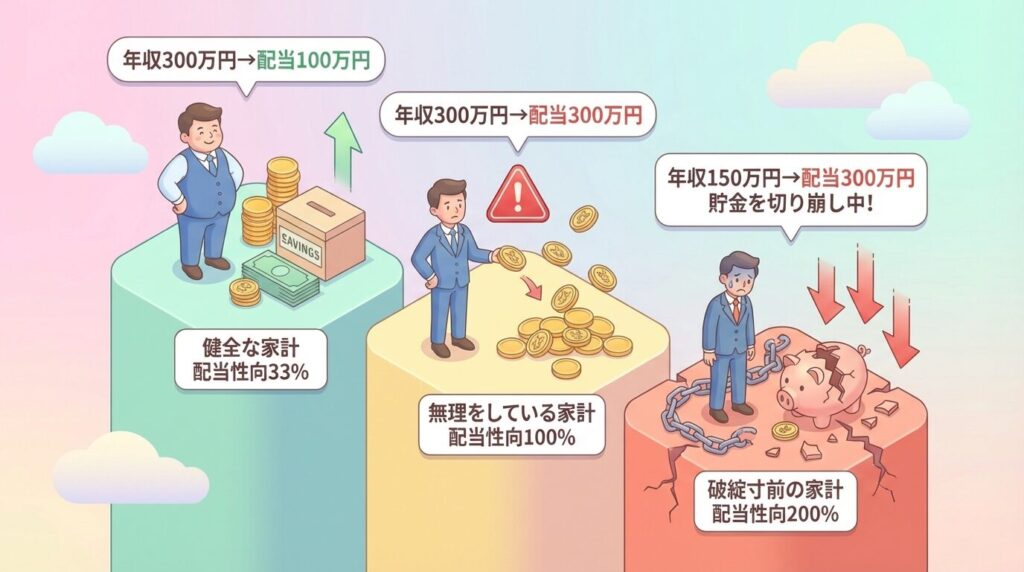

ケースA:健全な家計(配当性向33%)

- お父さんの年収(EPS): 300万円

- 家族に渡す生活費(配当): 100万円

この場合、300万円の稼ぎのうち100万円を渡しているので、配当性向は約33%です。 これなら、「残りの200万円で貯金をしたり、仕事のスキルアップに使ったり(将来への投資)できるな」と安心できますよね。

ケースB:無理をしている家計(配当性向100%)

- お父さんの年収(EPS): 300万円

- 家族に渡す生活費(配当): 300万円

稼いだお金を全額渡してしまっています。これが配当性向100%の状態です。 「お父さん、自分のランチ代はどうするの? 貯金はできないの?」と不安になります。

ケースC:破綻寸前の家計(配当性向200%!?)

もっと怖いのがこのケースです。

- お父さんの年収(EPS): 150万円(業績悪化で給料半減!)

- 家族に渡す生活費(配当): 300万円(今まで通り渡す見栄っ張り)

稼ぎは150万円しかないのに、300万円を渡しています。足りない150万円はどうしているのでしょうか? そうです。「過去の貯金」を切り崩しているのです。

これが、いわゆる「タコ足配当」です。 一見、家族(株主)にとっては「今年も300万円もらえた!ラッキー!」に見えます。 しかし、その裏で家計(企業の財務)はボロボロになり、いずれ「もう一円もありません」という破滅(減配・無配)が訪れます。

配当性向を見るというのは、「お父さんが、貯金を切り崩して無理をしていないか?」をチェックする作業なのです。

「利回りが高いから買い」が危険な理由(高配当性向の罠)

ここで、初心者が陥りやすい「高配当の罠」についてお話しします。

ランキング上位にいる「利回り6%超え」の銘柄。

実はその多くが、先ほどの例で言う「月収30万円なのに、無理して30万円(あるいはそれ以上)を配っているお父さん」だったりします。

これを投資用語で「タコ足配当」と呼びます。

自分の足(資産)を食べて、見かけ上の満腹感(高配当)を演出している状態です。

なぜこれが危険なのか?

理由はシンプルで、「減配(配当カット)」への防衛ラインがゼロだからです。

配当性向が100%近い企業は、少しでも業績が悪化してEPS(利益)が減ると、即座に配当を維持できなくなります。

配当の原資である利益が足りないのですから、当然です。

そして、高配当株投資家にとって最も恐ろしいのがこの「減配」です。

減配が発表されると、「高配当だから持っていた」投資家たちが一斉に売り逃げるため、株価も暴落します。

最近ではヤマハ発動機(7272)が減配により、株価が10%ほど急落しました。(ヤマハ発動機の場合は、配当性向が特別高かったわけではないのですが、純利益の下方修正に伴い減配となりました。)

「配当は減るわ、含み損は増えるわ」のダブルパンチ。

これが、私が過去に何度も経験した失敗の正体です。

「利回りが高い!」と飛びつく前に、必ず配当性向をチェックしてください。

もし70%〜80%を超えているようなら、黄色信号。その高配当は、長くは続かないかもしれません。

逆に「配当性向が低い」のはケチな企業なのか?

では逆に、配当性向が低い(例えば10%や20%)企業は、「株主に還元する気がないケチな企業」なのでしょうか?

必ずしもそうとは限りません。

ここでも「なぜその数字なのか?」という背景を考えることが大切です。

配当性向が低い理由は、主に2つあります。

- ただ単にケチ(株主還元意識が低い)

- 「配るよりも、ビジネスに使って増やした方が株主のためになる」と考えている(成長企業)

特に注目すべきは2のケースです。

稼いだ利益を配当として吐き出さず、新しい工場を建てたり、研究開発に使ったりすることで、数年後に利益を2倍、3倍にする。

そうすれば、配当性向は低くても、結果的に「将来の配当額」は大きく増えることになります。

ウォーレン・バフェットもこの考え方を好みます。

目先の小銭(配当)をもらうより、企業の中で雪だるま式にお金を増やしてもらう。

配当性向が低くても、EPS(一株当たり利益)が右肩上がりの企業は、将来の「増配予備軍」として非常に有望な投資対象になります。

失敗しないための「配当性向」実践チェックリスト

では、具体的に「どのくらいの数字」を目安にすればいいのでしょうか?

私が銘柄分析をする際、必ずチェックしているポイントを3つご紹介します。

1. 目安は「30%〜50%」のゾーンを狙う

日本企業の平均的な配当性向は30%程度と言われています。

私が好んで投資するのは、配当性向 30%〜50% の範囲に収まっている企業です。

- 30%以上: 株主還元の意識がそれなりにある。

- 50%以下: まだ利益の半分はお店に残しており、不況で多少利益が減っても配当を維持できる「余力」がある。

この「余力」こそが、長期保有における心の平穏に繋がります。

2. EPS(利益)が伸びているか確認する

配当性向という「率」だけでなく、冒頭で解説した「EPS(利益)」の推移を必ず見てください。

- 悪いパターン: 利益(EPS)が減っているのに、無理して配当額を維持しているため、配当性向が上がってしまっている。

- 良いパターン: 配当性向は40%で一定だが、利益(EPS)が毎年増えているため、結果として配当額も増えている(増配)。

私たちが探すべきは、もちろん後者です。

「無理して出す高配当」ではなく、「稼ぐ力が上がった結果としての自然な高配当」を選びましょう。

3. 「DOE(株主資本配当率)」という補助線を持つ

最後に、少しだけ上級者向けの視点をお伝えします。

最近、配当性向の代わりに「DOE(株主資本配当率)」を目標に掲げる企業が増えています。

これは、「その年の利益(フロー)」ではなく、「積み上げた資産(ストック)」に対して配当を出すという宣言です。

利益は年によってブレますが、資産は急には減りません。

つまり、DOEを採用している企業は、「たとえ一時的に赤字になっても、配当は維持しますよ」という、極めて強い株主還元の意志を持っていると言えます。

「減配は絶対に避けたい」という安定志向の方は、配当性向と合わせて「DOE」を採用しているかどうかもチェックしてみてください。

まとめ:配当性向は「企業の健康診断」

これまでの記事でお伝えしてきたPERやPBRと同様、配当性向もまた、ひとつの「定規」に過ぎません。

- 高すぎる配当性向 = メタボ気味(無理をしている)

- 低すぎる配当性向 = 栄養不足(還元不足)または成長期

大切なのは、その数字の裏にある「EPS(稼ぐ力)」と「企業の意思」を読み解くことです。

「利回り6%」という甘い数字の裏に、「配当性向100%超え」という爆弾が隠されていないか?

逆に、「利回り2%」と低く見えても、「配当性向20%」で成長余力たっぷりの”未来の高配当株”ではないか?

ぜひ一度、あなたの保有銘柄の「配当性向」と「EPS推移」をチェックしてみてください。

もし「危険水域」に入っている銘柄があれば、怪我をする前にポートフォリオの入れ替えを検討するのも、立派な投資戦略です。

次回は、企業が本当に配当を出す現金を持っているかを見抜く、「キャッシュフロー」の見方について解説します。

利益は黒字でも、現金がないと配当は出せません。

「黒字倒産」ならぬ「黒字無配」を避けるための必須知識ですので、ぜひ楽しみにしていてください。

一緒に、堅実な資産形成の道を歩んでいきましょう。

免責事項

※本記事は、筆者個人の経験と見解に基づく情報提供を目的としており、特定の銘柄への投資を推奨するものではありません。配当性向や業績予想は将来を保証するものではなく、市場環境により変動します。株式投資には元本割れのリスクがありますので、投資の最終判断はご自身の責任において行っていただきますようお願いいたします。

コメント