皆さん、こんにちは。「とうしらぼ」へようこそ。

当ブログでは、長期投資の目線から高配当株や増配株を分析・紹介し、皆さんのセミリタイアやFIRE、自分年金づくりをお手伝いさせていただきたいと考えております。どうぞよろしくお願いいたします。

今回は、オフィス家具で国内トップシェアを誇る「オカムラ(7994)」について分析していきます。

私たちの身近なオフィス環境を支える企業ですが、実は今、投資家として見逃せない水準に来ています。

現在の配当利回りは4.0%を超え、株価指標面でも過去の平均と比較して割安なサインが出ています。

「オフィス家具って、テレワークで需要が減ったんじゃないの?」と心配される方もいるかもしれませんが、実は物流システム事業などが好調で、新たな成長フェーズに入っているんです。

今回は、決算資料や過去のデータを紐解きながら、オカムラが今なぜ「買い」の候補になり得るのか、その実力を徹底解説していきます。

動画版はこちらからどうぞ。

企業概要と主要指標

まずは、オカムラの基本的な指標を確認していきましょう。 現在、株価は2,565円、時価総額は約2,580億円の企業です。

投資家として最も注目したいのは、4.05%という高い配当利回りです。 そして、株価の割安度を示すPER(株価収益率)は11.0倍、PBR(株価純資産倍率)は1.27倍となっており、過熱感がなくエントリーしやすい水準と言えます。

さらに素晴らしいのが、企業の稼ぐ効率を示すROE(自己資本利益率)が12.3%と非常に高い点です。 日本企業の平均や目標とされる8%を大きく上回っており、株主から預かった資金を効率よく利益に変えられている「優良企業」の証です。 自己資本比率も64.0%と盤石で、財務の健全性と収益力の高さを両立している点は非常に心強いですね。

株価の推移(長期チャート)

こちらは、2000年代前半から現在までの長期間の株価推移を示したチャートです 。

全体的なトレンドを見ると、アベノミクス以降、力強い右肩上がりの成長を続けていることがわかります。

特に注目していただきたいのが、2020年のコロナショック時の動きです 。

「オフィス不要論」やテレワークの普及により、株価は一時大きく落ち込みました。しかし、その後はオフィス回帰の流れや、在宅ワーク用家具の需要、さらに物流倉庫向けの自動倉庫システムなどの需要拡大により、株価はV字回復し、2024年には高値を更新しています。

足元では2,500円付近で推移しており、長期的な成長トレンドの中にありつつも、高値圏での押し目を形成しているようにも見えます。

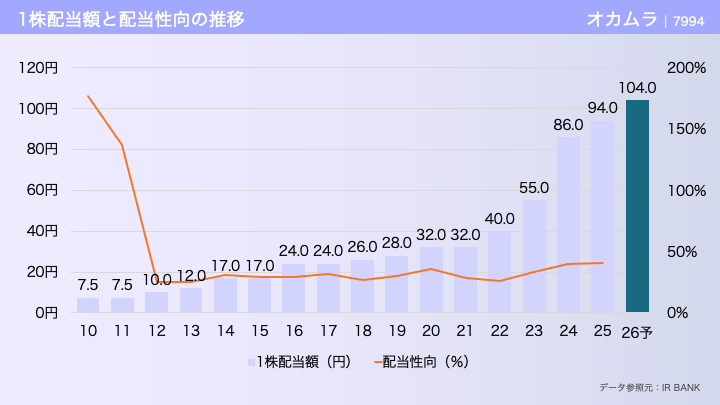

1株配当額と配当性向の推移

続いて、株主還元への姿勢を見ていきましょう。

こちらのグラフは、配当金(棒グラフ)と配当性向(折れ線グラフ)の推移です 。

配当金はきれいな右肩上がりで、2026年3月期は104円の予想ですが、ここには創業80周年の「記念配当7円」が含まれている点に注意が必要です。

実力ベースの普通配当は97円のため、来期に記念配当が剥落すると、表面上は「減配」に見えるリスクがあります。しかし、配当性向は40%水準を維持しており、15年以上実質減配なしという実績は健在です。

一過性のボーナス(記念配当)の有無に一喜一憂せず、業績成長に伴う「普通配当の増額」によって、将来的に104円を超えていくのをじっくり待つ姿勢が、長期投資のポイントになります。

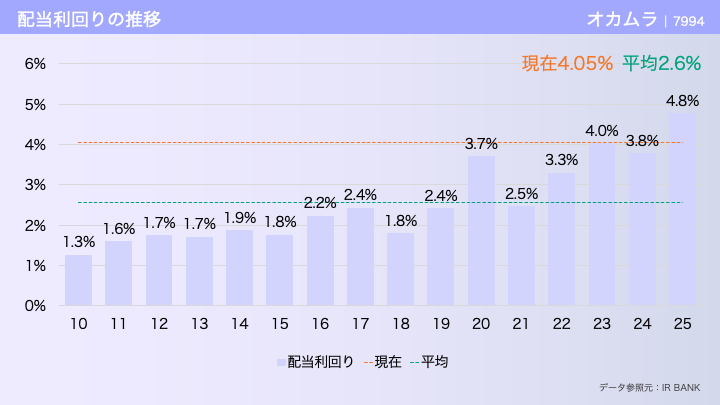

配当利回りの推移(過去比較)

こちらは、オカムラへの投資タイミングを計る上で非常に重要なデータです。

過去の配当利回りの推移を示しています 。

緑の点線で示された過去の平均配当利回りは2.6%です 。 それに対して、現在の利回りは4.05%と、過去の水準と比較しても高い位置にあることがわかります。

通常、オカムラのような安定成長企業は利回り2〜3%程度で評価されることが多いのですが、現在は株価が利益成長に対して割安に放置されているため、利回りが4%を超えています。

過去のデータから見ても、今は統計的に「利回りが魅力的な水準」にあると言え、長期保有を前提とするならエントリーしやすいタイミングです。

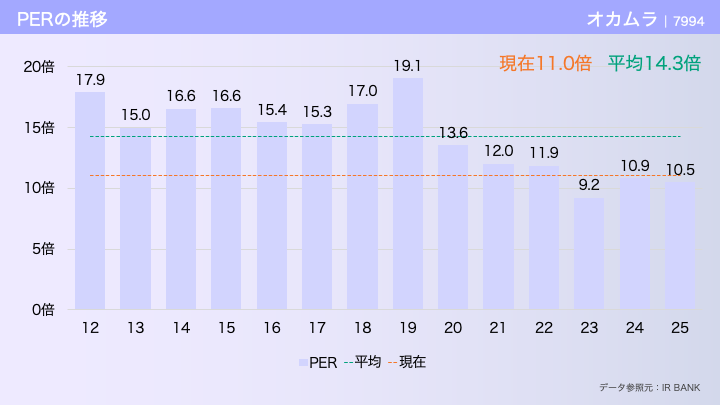

PER(株価収益率)の推移

次に、株価の割安度をPERの面から分析してみましょう 。

現在のPERは11.0倍です 。

一方、過去の平均PER(緑の点線)は14.3倍です。

PERは数値が低いほど割安と判断されます。

過去には15倍〜19倍まで評価されていた時期もありましたが、現在は平均を大きく下回る11倍台で推移しています。

業績が悪化しているなら低PERも妥当ですが、後ほど見るように利益はしっかり出ています。

つまり、現在の株価は、オカムラ本来の実力に対して「過小評価されている」可能性が高いと言えます。バリュー投資の観点からも、安心感のある水準です。

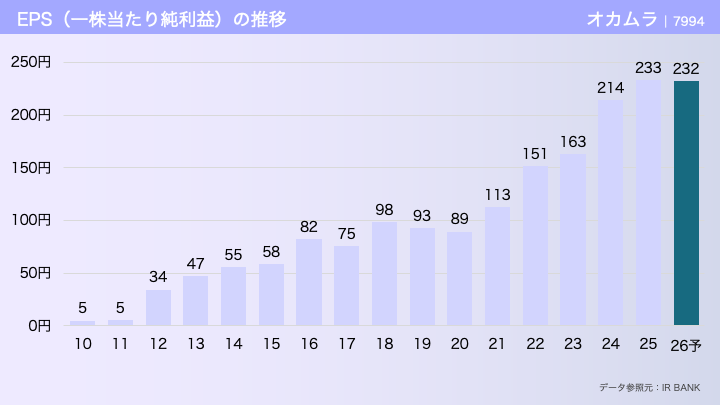

EPS(1株当たり純利益)の推移

配当の原資となる「稼ぐ力」、EPS(1株当たり純利益)の推移です 。

ここが最も重要なポイントですが、EPSは長期的に見て力強く成長しています。

2010年代は数十円だったEPSが、2024年には214円、2025年には233円まで拡大しました 。

2026年予想は232円と横ばいの見込みですが、高水準をキープしています。

オカムラは単なる家具メーカーから脱却し、物流施設の自動化システムなど、社会課題を解決するソリューション企業へと進化しています。

このEPSの成長があるからこそ、先ほど見たような連続増配が可能になっているのです。

利益が成長し続けている点は、長期投資において非常に大きな安心材料です。

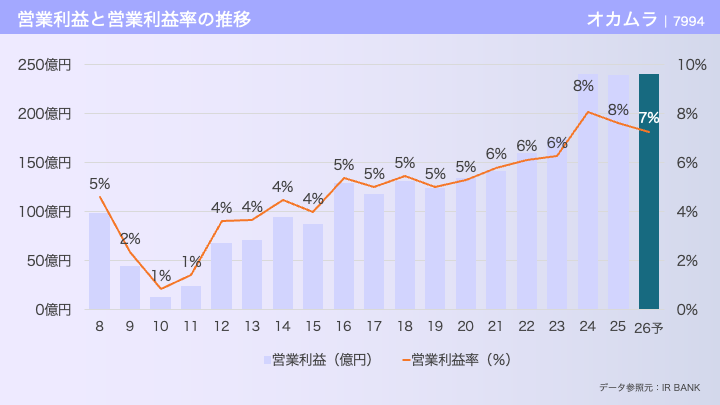

営業利益と営業利益率の推移

本業の儲けを示す営業利益と、その利益率の推移です 。

棒グラフの営業利益は、EPS同様に右肩上がりです。

特筆すべきは、オレンジ色の折れ線グラフで示された営業利益率の改善です。

かつては4〜5%程度だった利益率が、近年は7〜8%台まで上昇しています 。

これは、原材料高などのコスト増を価格転嫁できていることや、付加価値の高い製品・サービスの比率が高まっている証拠です。

製造業において利益率が向上している局面は、企業の質が一段階上がったサインと捉えることが多く、経営効率が高まっていることが見て取れます。

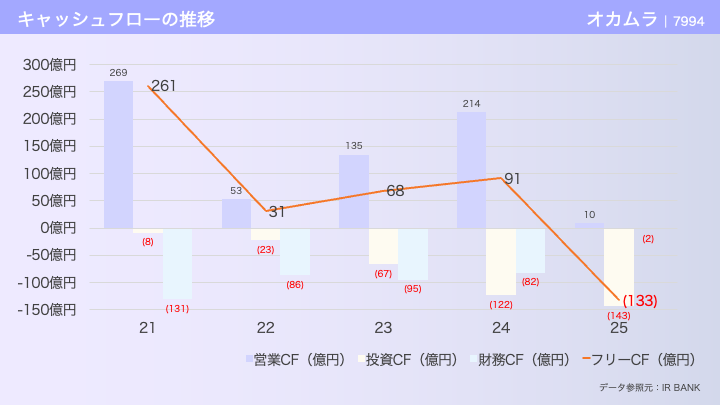

キャッシュフローの推移

最後にお金の流れ、キャッシュフロー(CF)を確認しますが、ここは今回、最も冷静な分析が必要なポイントです。

まず、青色の「営業CF」の急激な変化にご注目ください。 2024年には214億円あった営業CFが、2025年にはわずか10億円へと激減しています。 純利益は高水準を維持しているにもかかわらず、手元の現金がほとんど増えていません。

この「利益とキャッシュの乖離」の最大の原因は、「運転資本(売上債権と仕入債務)の増加」による一時的な資金拘束です。 具体的には、好調な業績を背景に「売上債権(これから入ってくるお金)」が約64億円増加したことに加え、「仕入債務(これから支払うお金)」を約138億円も減少させた(=支払いを済ませた)ことが大きく影響しています。つまり、売上入金のタイミングが翌期にズレ込む一方で、仕入れ先への支払いは先行して実施したため、一時的に手元の現金が目減りしているのです。

これに加え、黄色の「投資CF」はマイナス143億円と、過去最大規模の設備投資を行っています。 その結果、手元の現金の増減を示す「フリーCF」はマイナス133億円の大幅な赤字となりました。

結論として、このキャッシュフローの悪化は、業績悪化ではなく「将来の成長に向けた在庫確保や支払いの先行(運転資本の増加)」と「攻めの設備投資」が重なった結果と言えます。 ただし、これだけ営業CFが細っている事実は重く受け止める必要があります。

次回の決算で、これら積み上がった債権がしっかり現金として回収され、営業CFがV字回復するかどうかが、オカムラの財務健全性を判断する上で最大の焦点となります。

まとめ

本日は「オカムラ(7994)」について分析しました。

- 配当利回りは4.05%と、過去平均(2.6%)を大きく上回る高水準。

- PERも11.0倍と、過去平均(14.3倍)より割安。

- EPS(利益)と配当は長期的に右肩上がりで成長中。

- 15年以上実質的な減配なしという抜群の安定感。

以上の点から、オカムラは「成長性」と「高配当」の両方を狙える、非常にバランスの良い銘柄だと判断しました。

特に、オフィス家具だけでなく、深刻化する人手不足を背景に需要が拡大し続けている「物流システム事業」という強力な成長エンジンを持っている点が、単なる家具メーカーとは違う強みです。

とうしらぼとしては、現在の株価水準であれば長期で保有し、インカムゲインを得ながら株価の成長も待ちたいと考えています。

ブログをご覧いただき、誠にありがとうございました。

免責事項

当ブログからのリンクやバナーなどで移動したサイトで提供される情報、サービス等について一切の責任を負いません。

また当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。情報が古くなっていることもございます。

当ブログに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

特に、当ブログで掲載している株式投資に関する情報は、筆者個人の経験と見解に基づくものであり、特定の金融商品の売買を推奨するものではありません。投資の最終判断はご自身の責任において行っていただきますようお願いいたします。

コメント