皆さん、こんにちは。とうしらぼへようこそ。

当ブログでは、長期投資の目線から高配当株や増配株を分析・紹介し、皆さんのセミリタイアや自分年金作りをお手伝いさせていただきたいと考えております。どうぞよろしくお願いいたします。

今日は、釣り好きの方なら知らない人はいない、「ダイワ」ブランドを展開する世界的企業「グローブライド」について解説します。

実はこの銘柄、コロナ禍の特需が落ち着いた今、指標面でかなり面白い水準に来ているんです。配当利回りは3.8%を超え、PBRは1倍割れという割安圏に突入しています。

ブームが終わった株は危険なのか、それとも今が絶好の拾い場なのか。今回は株価指標等の数値をもとに、その実力を徹底解剖していきます。

動画版はこちらからどうぞ。

基本指標(株価・利回り・PBR等)

まずはこちらの、足元の基本スペックをまとめたスライドをご覧ください。

現在の株価は2,340円、時価総額は約533億円の企業です。投資家として真っ先に注目したいのは、3.85%という高い配当利回りです。これだけでも高配当株として合格点ですが、さらに素晴らしいのが「14年連続増配」という実績です。グラフを見ると実質的に増配傾向が続いており、長期保有するうえで非常に安心できる材料ですね。

そして割安度を示すPBRは0.86倍。企業の解散価値とされる1倍を大きく割り込んでおり、資産面から見てかなりお買い得な水準に放置されています。自己資本比率も53.5%と財務の健全性もバッチリです。

株価の推移(長期チャート)

次に、長期の株価チャートを見てみましょう。

一目瞭然ですが、2021年頃に凄まじい山を作っています。これはコロナ禍で「密を避けるレジャー」として釣りが世界的ブームになったことによる特需です。その後、ブームの落ち着きとともに株価は調整局面に入り、現在は2,000円台での推移となっています。

ピーク時の熱狂が去り、株価が落ち着きを取り戻した今こそ、冷静に企業価値を見極めるタイミングと言えるでしょう。「落ちてくるナイフ」ではなく、適正な評価に戻ったと捉えることができるかがポイントです。

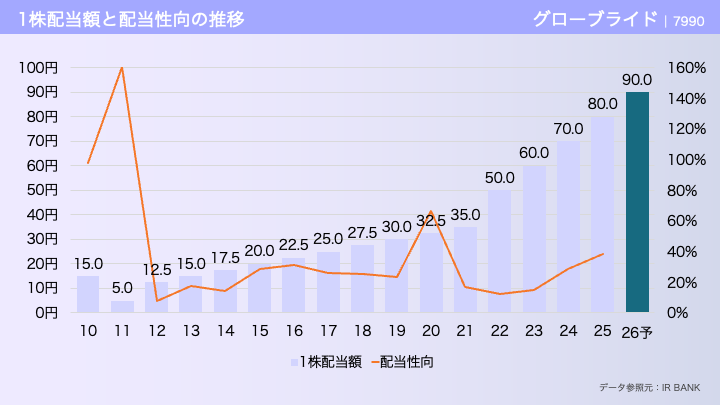

1株配当額と配当性向の推移

こちらは配当金の推移を示したスライドです。

青い棒グラフをご覧ください。非常にきれいな右肩上がりを描いていますね。2012年には12.5円だった配当が、2026年の予想では90円にまで増える見込みです。

一方で注目してほしいのが、オレンジ色の折れ線グラフ、配当性向です。近年この折れ線が上昇傾向にあります。これは利益に対する配当の割合が増えていることを意味します。つまり、利益成長が少し鈍化しても、配当はしっかり維持・増額するという会社側の株主還元への強い意思の表れです。ただ、無理をしすぎていないかは今後の利益次第ですので、ここは要チェックポイントです。

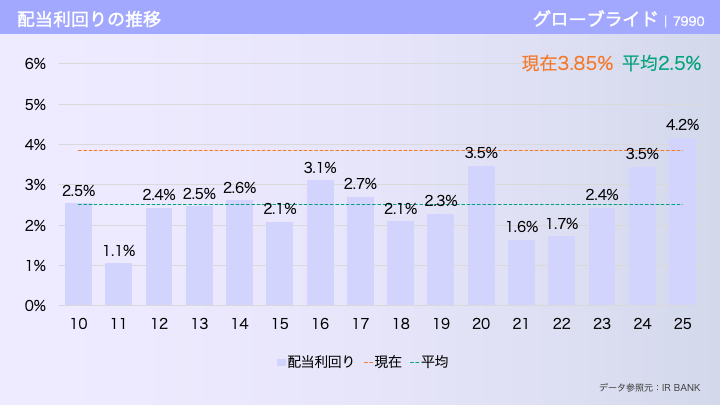

配当利回りの推移

いつ買うすべきかを判断するうえで、この配当利回りの推移グラフは重要です。

過去の配当利回りの平均線、緑の点線を見ると、およそ2.5%がこの銘柄の定位置でした。しかし現在は3.85%。過去の推移と比較しても、明らかに利回りが高い水準にあります。

これは株価が理論価格よりも売られすぎている可能性を示唆しており、インカムゲイン、つまり配当収入狙いの投資家にとっては、過去数年で見てもかなり有利なエントリーポイントに来ていると言えます。統計的に見ても「今は割安」と判断できる材料の一つです。

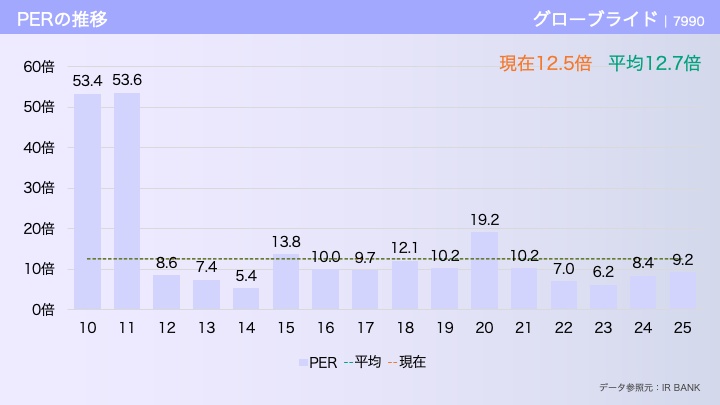

PERの推移

続いて、稼ぐ力に対する株価の評価であるPERの推移を見ていきます。

現在は12.5倍。過去の平均が12.7倍ですので、ここはほぼ平均並みです。先ほどのPBR、つまり資産面では割安でしたが、PERという収益面で見ると「妥当な水準」です。

つまり、今の株価は決してバブルではなく、実力に見合った適正価格まで調整されたフェアな状態だと言えます。割高感がないため、ここから大きく売り込まれるリスクは限定的かもしれませんが、株価が上昇するには新たな成長材料が必要になる水準とも言えます。

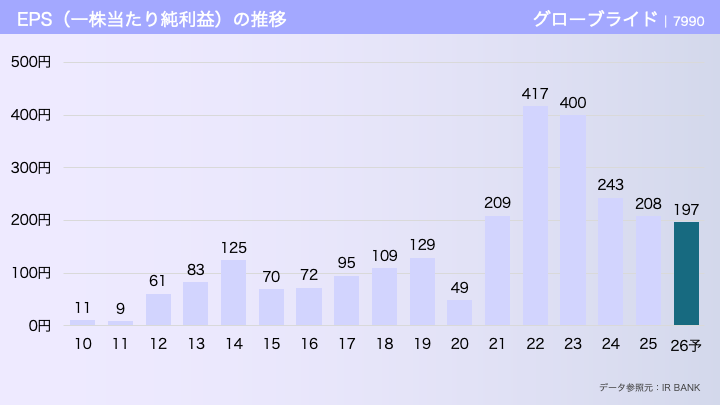

EPS(1株当たり純利益)の推移

ここからは業績の中身、EPSの推移を見ていきましょう。

特需の時のEPSは417円ありましたが、直近の2026年予想は197円となっています。「半分以下になった」と見るとネガティブですが、少し視点を変えてみましょう。

コロナ前の2010年から2019年頃を見てください。当時は100円にも届いていませんでした。つまり、特需は終わりましたが、それでもコロナ前より2倍以上稼ぐ企業に成長しているんです。ベースの実力が底上げされている点は評価できます。一過性のブームを経て、企業として一回り大きくなったと捉えるのが自然でしょう。

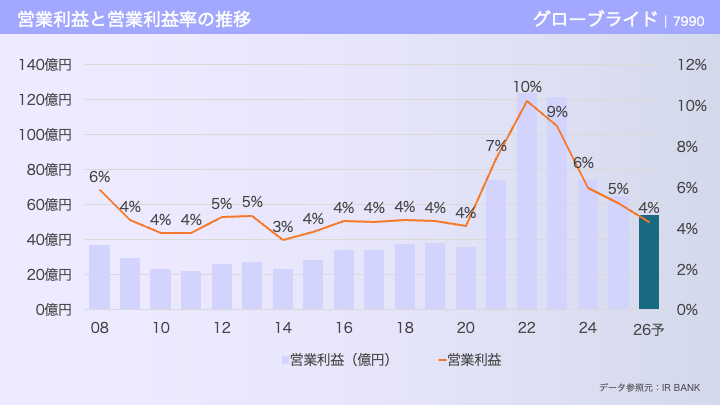

営業利益と営業利益率の推移

こちらは本業の儲けを示す、営業利益と利益率です。

オレンジ色の折れ線グラフ、これが営業利益率です。ブーム時は10%近くありましたが、現在は4%台で推移しています。これを悪化と捉えるか、正常化と捉えるかが分かれ目です。

製造業や小売業として見れば決して悪い数字ではありませんが、この4〜5%という利益率を維持しながら売上を伸ばしていけるかが今後の焦点です。コスト高などでここがさらに圧迫されると、先ほどの配当の維持も厳しくなってくるため、決算ごとのチェックが欠かせません。

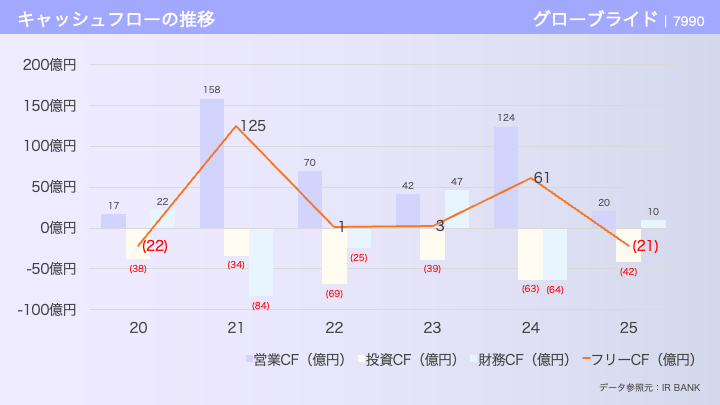

キャッシュフローの推移

次はお金の流れを示すキャッシュフローです。

ここで少し気になる点があります。オレンジ色の折れ線グラフ、フリーキャッシュフローを見てください。2025年はマイナス21億円となっています。これは本業で稼いだお金(営業キャッシュフロー)以上に、投資や在庫などでお金が出ていっている状態を指します。

将来のための前向きな投資なら良いのですが、在庫が積み上がってのマイナスだと少し警戒が必要です。このマイナスが続くと財務を圧迫しますので、次の決算ではここがプラスに戻ってくるかをしっかり確認するほうか良いでしょう。

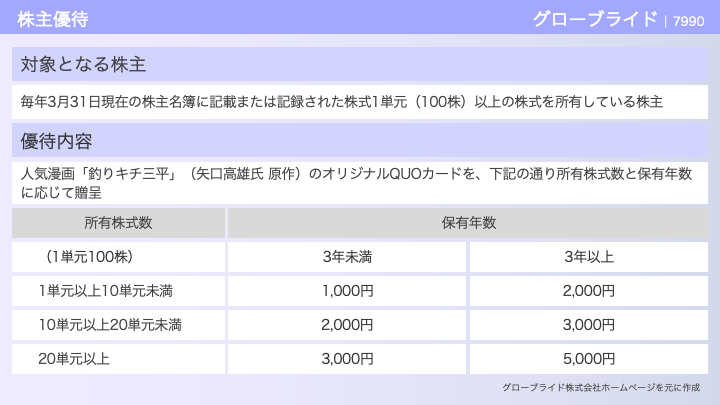

株主優待

最後は投資家の密かな楽しみ、株主優待についてです。

これ、釣りファンにはたまらない特典なんです。なんとあの伝説的な釣り漫画『釣りキチ三平』のオリジナルQUOカードがもらえます。

制度としては、3月末時点で100株以上持っていれば対象になります。基本は1,000円分ですが、注目してほしいのは右側の「長期保有」です。3年以上持ち続けると、もらえる額が2,000円に倍増します。現在の株価で計算すると、総合利回りは長期保有で約4.7%にまで跳ね上がります。配当をもらいながら、懐かしいQUOカードを眺めて長く待つ、そんな投資も悪くないですね。

まとめ

グローブライド(7990)、配当利回りは過去の推移から見て高水準の3.85%。14年連続増配の実績は優秀です。PBRは0.86倍と資産面ではかなり割安に放置されています。

業績は特需が終わり正常化のフェーズに入りましたが、コロナ前よりは確実に成長しています。爆発的な株価上昇を狙うというよりは、「釣り」という底堅い趣味の市場でトップシェアを持つ強みを評価して、配当をもらいながらじっくり待つ。そんな投資スタイルに向いている銘柄だと感じました。

ブログをご覧いただき、誠にありがとうございました。

免責事項

当ブログからのリンクやバナーなどで移動したサイトで提供される情報、サービス等について一切の責任を負いません。

また当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。情報が古くなっていることもございます。

当ブログに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

特に、当ブログで掲載している株式投資に関する情報は、筆者個人の経験と見解に基づくものであり、特定の金融商品の売買を推奨するものではありません。投資の最終判断はご自身の責任において行っていただきますようお願いいたします。

コメント